AI Çağında Enerji Dengesi: Veri Merkezleri, Uç Bilişim ve Geleceğin Yatırım Gerekleri

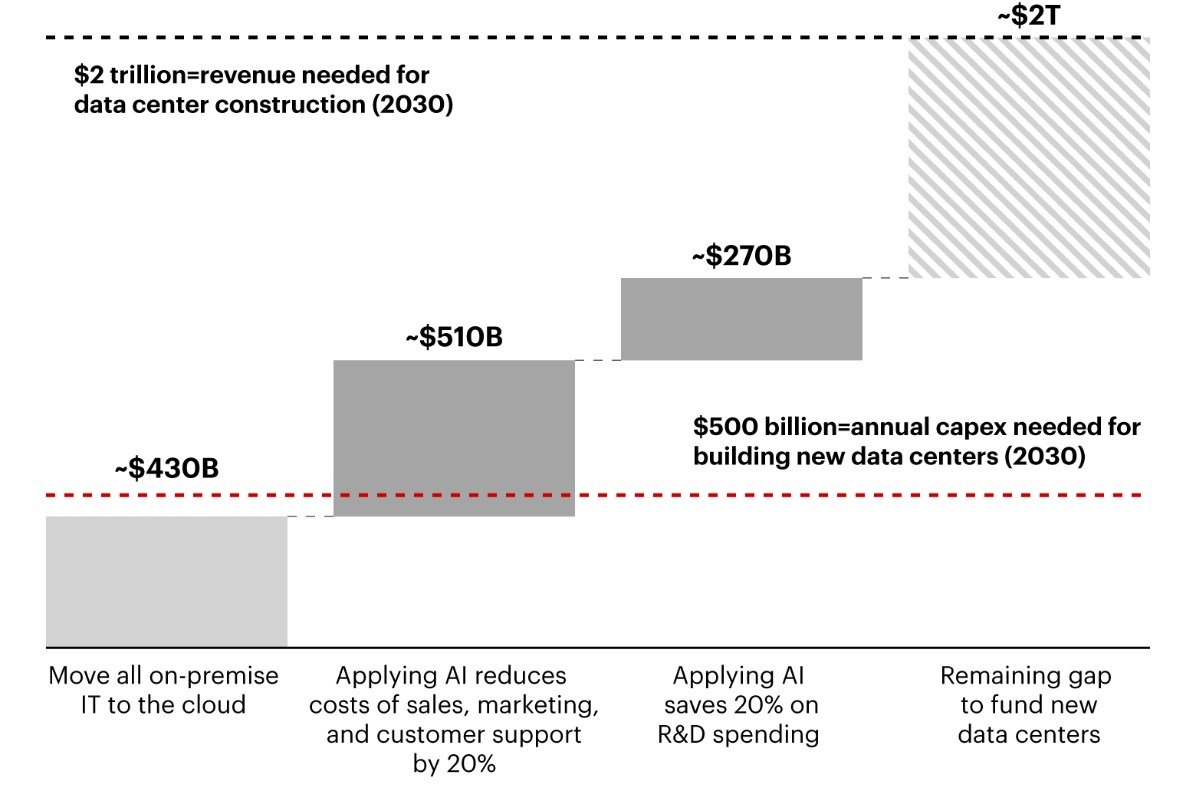

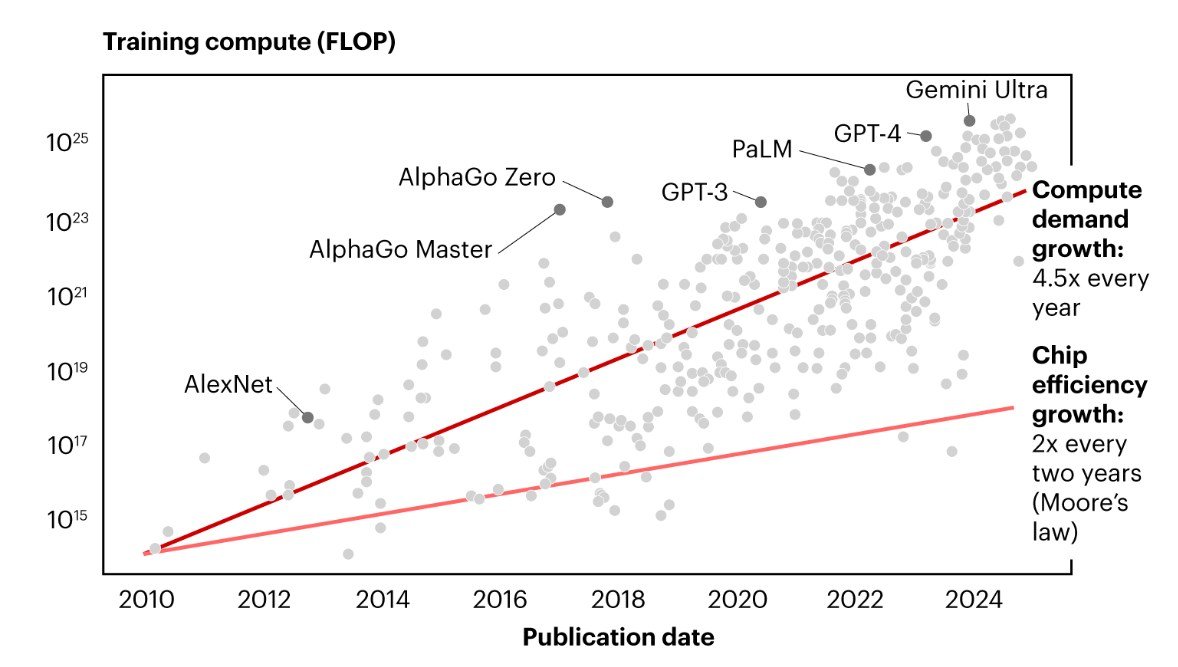

Günümüzde yapay zekanın benimsemediği teknoloji ürünü neredeyse yok denilecek kadar az. Bu hızlı yayılımın paralelinde, yapay zekanın enerji tüketimi de önemli bir konu olarak öne çıkıyor. Yeni bir rapor, ilerlemenin sürebilmesi için devasa yatırımların ve buna bağlı olarak büyük gelirlerin gerekliliğini ortaya koyuyor. 2030’a kadar yıllık 500 milyar doları aşan veri merkezi yatırımları gerektiği belirtilirken, bu yatırımların sürdürülebilirliği için sektörün yılda 2 trilyon dolar gelir elde etmesi öngörülüyor. Ancak rapor, bunun sektör tarafından yaklaşık 800 milyar dolar gerisinde kalma ihtimalini de işaret ediyor. Moore yasasının yavaşladığı bir dönemde bile AI iş yüklerinin büyümeye devam ettiği, çıkarım ve eğitim için gereken hesaplamanın transistör yoğunluğunun iki katından fazla artmasıyla verilerin sürekli ölçeklenmesini gerektirdiği belirtiliyor. Sonuç olarak, 2030’da küresel AI hesaplama talebinin yaklaşık 200 GW seviyesine ulaşabileceği ve bunun yarısının ABD’de yoğunlaşacağı tahmin ediliyor. Veri merkezi mi, uç bilişim mi?

Bu ölçekte bir talep, yerel enerji şebekelerinde derin iyileştirmeler, uzun süren ekipman tedarikleri ve binlerce ton yüksek performanslı soğutma sisteminin gerekliliğini doğuruyor. Dahası HBM ve CoWoS gibi temel silikon çözümlerinin zaten sıkıntı yaşadığı da raporun vurgu yaptığı noktalar arasında. Talep, fiyatların ötesinde sektörün kapasitesini zorlayan bir baskı oluşturuyor. Sermaye yeterli olmadığında veya kısıtlandığında, büyük veri merkezleri watt ve alan açısından en verimli olan sistemlere kayabilir. Bu da NVIDIA’in GB200 NVL72 veya AMD’nin Instinct MI300X gibi tam raf GPU platformlarının önemini artırırken, düşük hacimli konfigürasyonlar ve üst düzey masaüstü çözümlerinin tedarikini kısıtlayabilir. Etkiler PC tarafında da hissedilebilir; eğitim maliyetleri yüksekliğini korurken, veri merkezi çıkarımı güç sınırlamalarına takılabilir ve bu da iş yükünün daha fazla uç cihaza yönelmesini tetikleyebilir. Bu durumda 40–60 TOPS aralığında NPU taşıyan dizüstü ve masaüstü üreticileri için yeni fırsatlar doğuyor. Uçta yapılan çıkarım, daha hızlı ve daha az sermaye gerektiren bir yaklaşımı işaret ediyor. Rapor, yıllar süren ve yüksek maliyetli altyapı yatırımları ile hızlı büyüyen modeller arasındaki gerilimi ortaya koyuyor. Önümüzdeki on yılda hem kıt hem de pahalı kalabilecek yüksek performanslı silikon, bellek ve soğutma çözümleriyle ilgili endişeler ise hâlâ geçerliliğini koruyor.